José Horta Manzano

Agiotagem, especulação, extorsão, pirataria, ladroeira, desfalque, afano, dilapidação, sangria, rapina, espoliação, gatunagem, exploração, ratonice, saqueio, patifaria, golpe, empalmação, usura.

Agiotagem, especulação, extorsão, pirataria, ladroeira, desfalque, afano, dilapidação, sangria, rapina, espoliação, gatunagem, exploração, ratonice, saqueio, patifaria, golpe, empalmação, usura.

Qualquer um desses termos serve para dar nome ao esbulho praticado pelas companhias de cartão de crédito no Brasil. Entram no mesmo saco operadoras e estabelecimentos bancários.

Saiu ontem a notícia dos juros que vêm sendo aplicados aos infelizes que caem na ciranda do dito crédito rotativo. Já seria de péssimo gosto se fosse piada. Infelizmente, piada não é, mas usura institucionalizada.

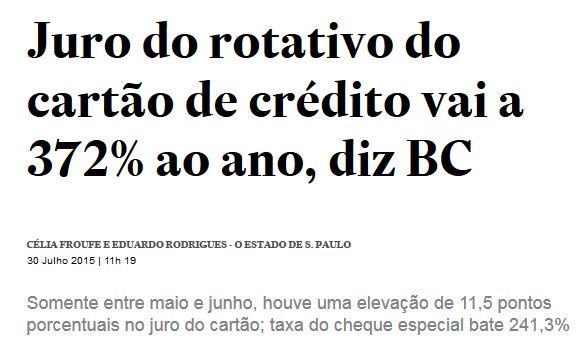

Chamada do Estadão, 30 jul° 2015

O distinto leitor já deve ter feito as contas. Se contrair uma dívida de R$ 1.000 em janeiro e não reembolsar, no final do ano estará devendo, só de juros, R$ 3.720. Adicionando os mil que tomou emprestado, terá de desembolsar R$ 4.720 para quitar a dívida. São quase cinco vezes o valor do empréstimo.

Que significa isso? A resposta está lá em cima, no primeiro parágrafo. Qualquer palavra serve. Pode acrescentar mais uma: imoralidade. Já nos tempos bíblicos, penas do inferno eram prometidas a quem ousasse praticar agiotagem.

O que me surpreende é que aumentos bem menos percutentes provoquem protestos, passeatas, quebra-quebras, enquanto esse confisco legalizado passa em branco. Será que ninguém pensou, até hoje, em se organizar para pôr de pé uma entidade que se oponha a situação tão indecente?

O que me surpreende é que aumentos bem menos percutentes provoquem protestos, passeatas, quebra-quebras, enquanto esse confisco legalizado passa em branco. Será que ninguém pensou, até hoje, em se organizar para pôr de pé uma entidade que se oponha a situação tão indecente?

Gostaria de lembrar aqui um artigo da Constituição da República, dispositivo jamais posto em prática. O parágrafo 3° da alínea VIII do artigo 192 diz textualmente:

![]()

![]() «As taxas de juros reais, nelas incluídas comissões e quaisquer outras remunerações direta ou indiretamente referidas à concessão de crédito, não poderão ser superiores a doze por cento ao ano; a cobrança acima desse limite será conceituada como crime de usura, punido, em todas as suas modalidades, nos termos que a lei determinar.»

«As taxas de juros reais, nelas incluídas comissões e quaisquer outras remunerações direta ou indiretamente referidas à concessão de crédito, não poderão ser superiores a doze por cento ao ano; a cobrança acima desse limite será conceituada como crime de usura, punido, em todas as suas modalidades, nos termos que a lei determinar.»

Que estão esperando os interessados para denunciar evidente e continuado crime de usura?

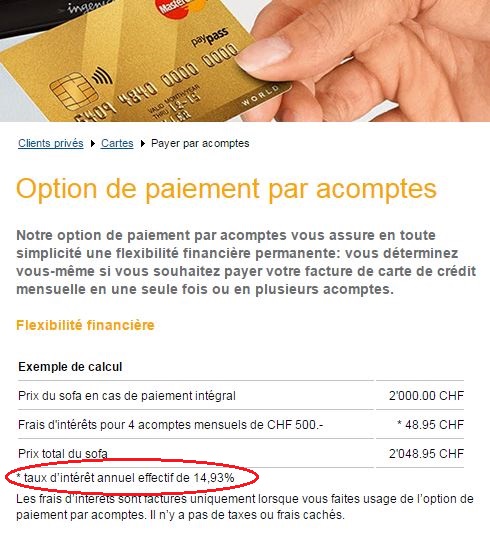

MasterCard crédito rotativo na Suíça

Taxa de juros: 14,93% ao ano

A título de comparação, é interessante saber que, na Suíça, usuários de crédito rotativo em cartão de crédito pagam 14,93% de juros anuais – o que já é considerado altíssimo.

Ressalve-se que a inflação helvética é nula. Portanto, para garantir aos operadores brasileiros o mesmo nível de ganho, seria necessário levar em conta a inflação. Exagerando, consideremos que seja de 15%. Chega-se a um juro em torno de 30% ao ano. Elevado, mas compatível com o que se pratica no mundo.

Visa, Mastercard, American Express e mais duas ou três empresas monopolizam o mercado planetário. Se 30% são suficientes para manter rentabilidade aceitável em outros países, por que é que, no Brasil, têm de ganhar dez vezes mais?

Não tenho resposta.